配资是一种为投资者提供杠杆资金的金融服务!

拉卡拉港股上市谜局:一边画饼“国际化”,一边股东套现离场。

2025年二季度,第三方支付巨头拉卡拉股价上演“过山车”行情:4月初至6月底,其股价累计涨幅达107%,区间振幅超过150%,成为A股市场最引人注目的“妖股”之一。这场突如其来的暴涨,既源于政策红利催生的跨境支付与稳定币概念炒作,也暴露出这家老牌支付机构在传统业务失速、新业务尚未成型的转型阵痛。

然而,与资本市场热捧形成鲜明对比的是,拉卡拉基本面持续恶化。2024年财报显示,公司实现营收57.62亿元、净利润3.51亿元,分别同比下降2.98%和23.26%,这是其近三年内第二次出现业绩“双降”;2025年一季度,营收同比下滑13.02%至13亿元,净利润更是腰斩至1.006亿元,创下历史最差一季度表现。

在政策风口与业绩颓势的矛盾中,拉卡拉抛出港股上市计划,试图通过跨境支付与数字货币业务打开第二增长曲线。但这场资本盛宴背后,隐藏着商户收单业务增长瓶颈、新业务体量有限、股东减持套现等多重隐忧。这家曾以“让支付更简单”为口号的支付巨头,正站在转型的十字路口。

传统业务失速,B端收单陷入瓶颈

财报显示,2024年拉卡拉实现营收57.62亿元,同比下降2.98%;净利润3.512亿元,同比下降23.26%,这是其近三年来第二次出现营收净利润“双降”。2025年一季度,颓势进一步加剧:营收13亿元,同比下降13.02%;净利润1.006亿元,同比下降51.17%。

拉卡拉的困境源于其核心业务的萎靡。自2016年剥离个人支付业务、转型B端收单以来,公司营收高度依赖“支付业务”——2024年该板块收入占比达89.7%。然而,这一模式正面临双重挤压。

商户拓展难,收单业务收入取决于商户交易规模与平均费率。经过多年扩张,线下商户市场已趋饱和,2024年拉卡拉支付业务营收51.65亿元,甚至低于2023年的51.8亿元,显示增量空间枯竭。

费率提升受限,市场竞争加剧导致费率承压。支付宝、微信支付等巨头持续渗透B端市场,而拉卡拉依赖渠道代理拓展客户,分润比例超80%,进一步压缩利润空间。

拉卡拉的基因决定其难以摆脱“渠道商”标签。早年凭借与银联合作布局便利店支付网络,曾占据C端市场先机,但2010年后被支付宝、微信支付以移动支付革命彻底颠覆。尽管2016年剥离个人业务看似“断臂求生”,实则暴露公司技术迭代能力不足的深层问题。如今,面对数字人民币、跨境支付等新赛道,拉卡拉仍难摆脱“传统支付中介”的定位。

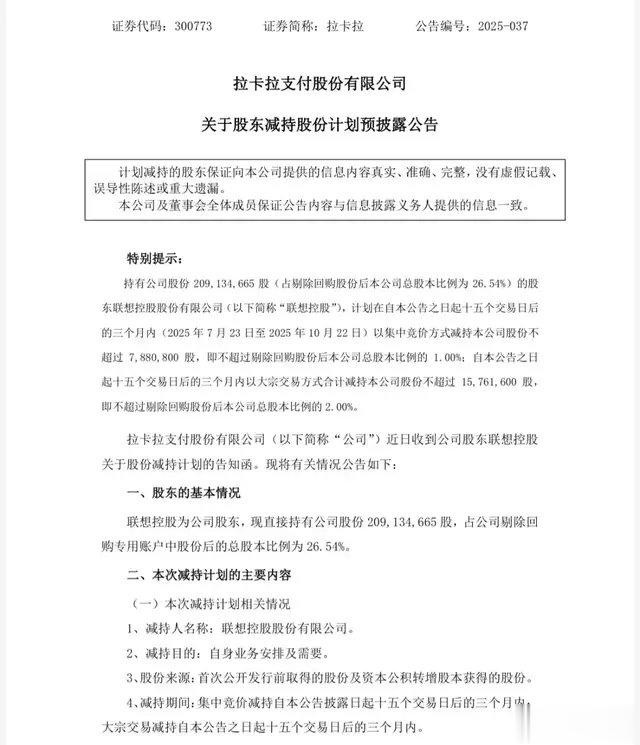

在近期股价暴涨之际,拉卡拉股东选择高位套现。5月20日,公司创始人孙陶然之弟孙浩然宣布减持1927.09万股(占总股本2.45%),而此前其已多次减持(如6月12日至18日减持452.18万股)。第一大股东联想控股亦加入减持行列,其他机构投资者也纷纷跟进。

股东减持暴露出内部对公司价值的分歧:在传统业务萎缩、新业务前景不明的情况下,实控人家族与资本方的离场,无疑向市场传递了悲观信号。尽管拉卡拉宣称港股上市将“提升国际竞争力”,但在跨境支付与稳定币业务均未实质落地前,这一计划更像是为缓解资金压力而画的“饼”。

拉卡拉近年来频繁被罚,合规问题也成为其赴港IPO的“拦路虎”。2024年9月,因未落实真实、完整、可追溯和全流程一致性的要求,未严格落实商户实名制要求,未将商户资金结算至其同名银行结算账户等违法行为,拉卡拉被警告并罚款406万元。时任拉卡拉总经理陈某、时任拉卡拉副总经理吴某均遭警告,并分别被罚15万元。

2024年8月,因违反清算管理规定且未能提供真实、完整的检查资料,拉卡拉成都分公司被警告,并没收违法所得69.31万元,罚款319.92万元。同年9月,拉卡拉宁夏分公司又因违反特约商户实名制管理规定、违反收单交易资金结算管理规定,被中国人民银行宁夏回族自治区分行罚款10万元。

新业务前景不明

为突破增长瓶颈,拉卡拉将希望寄托于跨境支付与稳定币业务,并宣布启动港股上市计划,声称此举旨在“推进国际化战略,构建国内国际双循环格局”。然而,两项新业务均面临现实挑战,而大股东减持动作更令市场信心动摇。

为突破增长瓶颈,拉卡拉将希望寄托于跨境支付。2024年,公司跨境支付交易金额达492亿元,覆盖全球超100个国家,打通亚马逊、eBay等平台。但横向对比看,这一体量仅占其总支付交易金额的1.16%,对营收贡献不足5%。

跨境支付需要强大的海外牌照资源和本地化服务能力,拉卡拉目前主要服务中小商户,单笔交易金额低、手续费率低,难以形成规模效应。

拉卡拉被热炒的“稳定币概念”,根据香港《稳定币条例草案》,发行法币稳定币需满足最低资本金、储备资产托管等严苛条件,而拉卡拉目前仅通过公告表达“加速数字货币跨境应用”的意向,未披露任何实质性进展。

稳定币业务需要区块链技术、合规体系、跨境清算网络等多重能力,拉卡拉在这些领域并无积累。即便申请牌照,从筹备到落地至少需要2-3年,短期内难以贡献业绩。

拉卡拉宣称港股上市是为了“推进国际化战略”,但市场质疑其真实动机。2024年底,公司资产负债率达58.3%,货币资金余额为23.5亿元,而同期短期借款达15.2亿元,流动性压力渐显。此外,其2024年经营活动现金流净额为4.2亿元,同比下降37%,显示造血能力减弱。

港股上市可能是为了缓解资金压力,而非真正布局国际业务。考虑到港股当前估值低于A股,拉卡拉可能通过发行H股实现A+H融资,但能否获得投资者认可还需观察。

拉卡拉的股价狂欢,折射出资本市场对“政策红利+新故事”的热烈追捧,但也暴露出传统支付机构转型的艰难。在跨境支付领域,其面临蚂蚁集团、腾讯等巨头的挤压;在稳定币赛道,又需与香港持牌机构、外资支付公司竞争。而股东减持、估值泡沫等风险,更让这场资本盛宴充满变数。

对于拉卡拉而言,如何将政策红利转化为实际业绩,如何在传统业务收缩与新业务培育间找到平衡,将是其能否重返增长轨道的关键。

配资炒股股提示:文章来自网络,不代表本站观点。